География - Общая характеристика мира - Часть 1

Промышленность мира - ГЕОГРАФИЯ ОТРАСЛЕЙ МИРОВОГО ХОЗЯЙСТВА

Несмотря на то что с началом перехода к постиндустриальному обществу доля промышленности в мировом ВВП и занятости экономически активного населения стала уменьшаться, промышленность остается самой главной отраслью материального производства. В промышленное производство по-прежнему направляются большие инвестиции, с ним связаны крупные затраты на НИОКР. Промышленные товары сохраняют безусловное первенство в мировой торговле. Промышленность продолжает оказывать большое воздействие не только на экономику, но и на другие стороны общественной жизни. Территориальная структура промышленности в наибольшей мере определяет территориальную структуру всего мирового хозяйства, формируя как бы его каркас. Поэтому промышленность иногда не без основания продолжают называть мотором экономического развития.

Да и цифровые показатели, характеризующие масштабы мировой промышленности (хотя темпы ее роста снизились до 2 % по сравнению с 6 % в 1960-е гг.), также продолжают оставаться очень внушительными. Согласно данным ООН и расчетам российских экономистов, добавленная стоимость, созданная мировой промышленностью в 2006 г., оценивается примерно в 15 трлн долл. и, следовательно, составляет около 1/4 мирового ВВП, превышая долю сельского хозяйства в этом ВВП в 7–8 раз. В мировом промышленном производстве занято 500 млн человек (по сравнению со 180 млн в конце 1960-х гг.). К этому можно добавить, что промышленные товары и по объему, и по стоимости составляют 80–90 % всех товаров мировой торговли.

Большие сдвиги происходят в отраслевой структуре мировой промышленности. Как уже было отмечено, на уровне мезоструктуры они выражаются прежде всего в изменении пропорции между добывающими и обрабатывающими отраслями. В течение всей второй половины XX в. сохранялась устойчивая тенденция к уменьшению доли добывающих отраслей в общем промышленном производстве; ныне она составляет менее 1/10. Но изменения коснулись и внутренних пропорций в добывающей и обрабатывающей промышленности.

Добывающая промышленность представляет собой целый комплекс отраслей и подотраслей, включающий не только горнодобывающую, но и лесозаготовительную промышленность; к нему относят также морской промысел, водоснабжение, охотничье-промысловое хозяйство. Но примерно 3/4 суммарного выпуска продукции этой отрасли приходится на главную ее подотрасль – горнодобывающую промышленность. В свою очередь, в структуре горнодобывающей промышленности 3/5 продукции (по стоимости) обеспечивает нефтегазовая промышленность, а остальную часть примерно в равных долях – угольная и рудодобывающая.

Обрабатывающая промышленность – это в структурном отношении еще гораздо более сложный комплекс, включающий в себя более 300 различных отраслей и подотраслей, которые принято подразделять на четыре блока: 1) производство конструкционных материалов и химических продуктов; 2) машиностроение и металлообработку; 3) легкую промышленность; 4) пищевую промышленность. В структуре обрабатывающих производств выделяют также отрасли тяжелой и легкой промышленности: еще в 1960-х гг. соотношение между ними составляло 60:40, но уже в середине 1990-х гг. оно стало 70:30. Первое место в структуре мировой обрабатывающей промышленности занимает машиностроение (40 % всей продукции), на втором месте стоит химическая промышленность (более 15 %). Далее следуют пищевая (14 %), легкая (9) промышленность, металлургия (7 %) и другие отрасли. Соотношение между ними несколько меняется со временем, но в целом остается относительно стабильным. Зато сдвиги, происходящие в структуре каждой из перечисленных отраслей, обычно бывают более динамичными. Прежде всего это относится к машиностроению как самой диверсифицированной отрасли промышленного производства.

В нашей литературе уже не раз отмечалось, что самой быстро растущей отраслью мирового машиностроения была и остается электронная и электротехническая промышленность. По доле во всей продукции обрабатывающей промышленности она уже вышла на первое место. Для общего машиностроения в целом характерен умеренный рост, причем в его структуре тоже происходят изменения: уменьшается производство сельскохозяйственных, текстильных машин и оборудования, а увеличивается – дорожно-транспортных машин и в особенности роботов, конторского оборудования и т. п. Доля транспортного машиностроения в структуре обрабатывающей промышленности в целом остается относительно стабильной, но за этим также кроются внутренние различия: сокращается значение судостроения, производства подвижного железнодорожного состава, но в целом сохраняется значение автомобилестроения.

Наряду со сдвигами в отраслевой структуре мировой промышленности происходят изменения и в ее территориальных пропорциях. Они привлекают повышенное внимание экономи-ко-географов, занимающихся изучением функционирования и размещения отраслей промышленности в составе мирового хозяйства в целом. Обычно эти изменения рассматривают на разных иерархических уровнях, начиная от сравнения Севера и Юга и кончая отдельными странами.

Соотношение между экономически развитыми и развивающимися странами за последние десятилетия существенно изменилось. Более высокие темпы индустриализации в странах Юга привели к тому, что их доля в мировом промышленном производстве (без Китая) увеличилась с 4 % в начале 1950-х гг. до 11 % в 1975 г. и 19 % в 1995 г., а в дальнейшем возросла еще более. В экономической литературе можно встретить оценки, исходящие из того, что доля этих стран (с Китаем) ныне составляет уже более 40 %. Соответственно выросла и доля промышленного производства в ВВП развивающихся стран – с 25 % в 1960 г. до 40 % в начале XXI в. Более того, страны Юга догоняют страны Севера и по структуре самого промышленного производства, поскольку теперь их "лицо" определяет уже не столько горнодобывающая, сколько обрабатывающая промышленность, которая в 1950–2000 гг. увеличила свое производство в 16–17 раз (в развитых странах – в 5 с небольшим раз). Уже в начале 1990-х гг. развивающиеся страны обогнали развитые по выпуску изделий легкой промышленности. Теперь они все более приближаются к странам Севера и в отраслях тяжелой промышленности, доля которой в суммарном промышленном производстве этих стран уже достигла 3/4 (в том числе машиностроения – 1/4).

Известны две стратегии, или модели, индустриализации развивающихся стран – внутриориентированная и внешнеориентированная. Первую из них в экономической литературе принято называть стратегией импортозамещения. Она проводилась в основном на первом этапе индустриализации развивающихся стран Азии, Африки и Латинской Америки и заключалась в постепенном отказе от импорта промышленных изделий и обеспечении внутреннего рынка собственной продукцией. Сначала такое импортозамещение осуществлялось в производстве потребительских товаров – тканей, одежды, обуви, мебели и т. п. Затем оно охватило и продукцию тяжелой промышленности. Однако подобное импортозамещающее развитие в целом оказалось недостаточно эффективным, поэтому многие страны стали переходить к другой, экспортоориентированной модели развития, в основу которой было положено продвижение местных товаров на мировой рынок. В наибольшей мере эта модель характерна для НИС Азии.

Однако все эти оптимистические для стран Юга сравнения нуждаются в комментариях. Во-первых, несмотря на успехи индустриализации, развивающиеся страны в целом отстают от развитых на целую историческую эпоху.

Объясняется это, в первую очередь тем, что страны Севера по-прежнему намного опережают их в наукоемких отраслях, от которых в первую очередь зависят расширение и обновление всего промышленного производства, да и не только его. В конце 1990-х гг. мировой рынок наукоемкой продукции достиг уже 2,5 трлн долл., причем только страны "большой семерки" контролируют 80 % этого рынка, а все экономически развитые страны – 90 %. В структуре промышленного производства ведущих стран Севера (США, Японии, Германии, Великобритании) на наукоемкую продукцию приходится 20–25 %, а в их экспорте ее доля достигает 30–35 %.

При этом "семерка" владеет 46 из 50 так называемых макротехнологий, под которыми понимают совокупность всех технологических процессов (НИОКР, подготовка производства, само производство и сервис, или поддержка проекта) создания определенного вида продукции с заданными параметрами. Из этих макротехнологий США контролируют 22, Германия – 8—10, Япония – 7, Великобритания и Франция – по 3–8. Вслед за ними идут Швеция, Норвегия, Италия и Швейцария. Остальные страны контролируют лишь 3–4 таких технологии.

В отличие от этого обрабатывающая промышленность развивающихся стран специализируется в основном на выпуске более простой, менее техноемкой продукции.

Во-вторых, нужно принимать во внимание, что высокие показатели промышленного производства развивающихся стран достигнуты в первую очередь благодаря сравнительно небольшой группе этих государств – прежде всего так называемых ключевых (Китай, Индия, Бразилия, Мексика) и новых индустриальных. В-третьих, важно и то, что эти успехи достигнуты не только в результате индустриализации, как таковой, но и в значительной мере вследствие преднамеренного переноса ("миграции") с Севера на Юг многих массовых, трудоемких, дешевых и к тому же экологически опасных "грязных" производств.

Ко всему этому можно добавить, что именно в странах Севера сосредоточено подавляющее большинство крупных промышленных ТНК, которые, кроме прочего, владеют значительной частью промышленного потенциала стран Юга. Неудивительно, что промышленная продукция развивающихся стран во многом предназначается для товарных рынков развитых государств. Что же касается производительности труда в промышленности, то по ее уровню страны Юга уступают странам Севера в среднем в четыре раза, хотя при расчете этого соотношения учитываются показатели только самых "продвинутых" из них.

Иногда в литературе приводятся также сведения о распределении промышленного производства между тремя группами стран – развитыми странами Запада, развивающимися странами и странами с переходной экономикой. Но поскольку доля стран Восточной Европы и СНГ в мировом промышленном производстве на протяжении 1990-х гг. уменьшилась с 18 до 9 %, на общемировые пропорции они ныне, увы, влияют не так уж сильно.

Сказанное выше уже в какой-то мере характеризует и распределение промышленного производства между крупными географическими регионами мира. Среди них особо выделяются три – Европа, Азия и Северная Америка. Нужно, однако, учитывать, что по сравнению с началом 1950-х гг. соотношение между ними существенно изменилось: доля Европы, хотя и немного, но уменьшилась, доля Северной Америки осталась прежней, а доля Азии, напротив, увеличилась в несколько раз. Если в 1950 г. доля зарубежной Азии составляла всего 8 %, то в наши дни она уже превысила 35 % – в первую очередь благодаря Китаю, Индии, новым индустриальным странам.

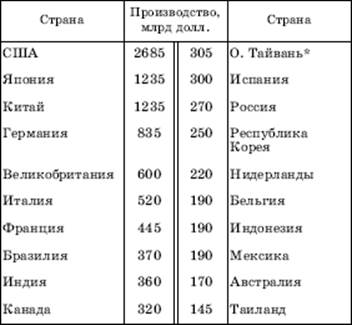

Таблица 77

ПЕРВЫЕ ДВАДЦАТЬ СТРАН ПО РАЗМЕРАМ ПРОМЫШЛЕННОГО ПРОИЗВОДСТВА В 2005 г.

* Включая Сянган

Большой интерес для географического анализа промышленности мира представляет также определение ведущих стран, которые, по существу, "задают тон" в этой отрасли (табл. 77). Характерно, что в их перечне оказались 14 развитых и 6 развивающихся стран.

Именно с этими ведущими странами связано и размещение главных промышленных районов мира (рис. 63).

Положение России в мировой промышленности в течение 1990-х гг. заметно изменилось в худшую сторону. Советский Союз по размерам промышленного производства занимал второе место в мире после США, современная же Россия, как вытекает из приведенных в таблице 77 сведений, оказывается только на 13-м месте. В структуре ее промышленности первое место все же сохранилось за машиностроением и металлообработкой (22 %). Однако фактическое крушение военно-промышленного комплекса, на который в СССР работало 60 тыс. предприятий, повлекло за собой резкое сокращение выпуска наукоемкой продукции, в мировом производстве которой доля России, по некоторым расчетам, упала до 0,3 %. Тем не менее Россия обладает значительным промышленным потенциалом (160 тыс. предприятий, более 14 млн занятых), который может послужить базой для развития страны в будущем.